di Thomas Fazi.

In un recente articolo l’economista capo del Fondo monetario internazionale (FMI), Gita Gopinath, illustra i risultati di un paio dei loro recenti studi che cercano di determinare quale sia il mix ottimale di politiche macroeconomiche per far fronte ad una crisi.

Il primo studio conclude che:

(i) la flessibilità del tasso di cambio rimane lo strumento ottimale per far fronte alla volatilità dei mercati; questo anche in presenza di debiti pubblici e/o privati in valuta estera, i quali, quando la valuta si deprezza, diventano più difficili da ripagare;

(ii) gli Stati dovrebbero limitare tale indebitamento in valuta estera proprio per ridurre questo rischio utilizzando dei controlli sui capitali in entrata (cioè limitando la quantità e controllando la direzione dei capitali esteri che entrano nel paese);

(iii) qualora la crisi si acuisse e queste misure prudenziali non fossero sufficienti a prevenire una pressione al rialzo sui tassi di interesse (che farebbe rallentare ulteriormente l’economia), lo Stato dovrebbe ricorrere all’intervento diretto sul tasso di cambio (cioè dovrebbe ulteriormente controllare i flussi di capitali per limitare la volatilità del tasso di cambio).

Il secondo studio si pone la domanda di come mantenere l’indipendenza della politica monetaria di fronte ad un aumento indesiderabile del tasso di inflazione. È una questione annosa, ma l’argomentazione a grandi linee è la seguente: uno Stato debole/emergente/piccolo che lascia il proprio tasso di cambio libero di fluttuare e soprattutto che sceglie di attuare una politica di bilancio espansiva (magari, non sia mai, addirittura “monetizzando” la spesa pubblica), vedrebbe inevitabilmente deprezzare il proprio tasso di cambio, il che produrrebbe automaticamente inflazione.

Ora, come abbiamo visto in un recente articolo, si tratta di un argomento fallace: diverse economie emergenti, tra cui diversi paesi europei che non hanno aderito all’euro – Polonia, Romania, Ungheria, Croazia, Messico, Colombia, Indonesia ecc. –, in risposta alla pandemia, hanno fatto ricorso a una politica di monetizzazione dei disavanzi senza incorrere in nessuno degli scenari apocalittici che vengono solitamente paventati in questo caso.

Tuttavia, il Fondo parte dall’assunto che questo possa essere vero, soprattutto in paesi emergenti che non riescono bene ad «ancorare le prospettive di inflazione». La cosa interessante, tuttavia, è che la soluzione proposta dal Fondo è, anche in questo caso, di adottare controlli ai movimenti di capitali e fare interventi diretti sul tasso di cambio, per recuperare appieno l’indipendenza di politica monetaria.

In poche parole, l’FMI ci sta dicendo che la risposta migliore all’instabilità intrinseca del capitalismo moderno è emettere debito nella propria valuta (che noi non possiamo fare, perché abbiamo l’euro, che di fatto è una valuta estera, come scrive Paul De Grauwe), avere un tasso di cambio flessibile (che noi non abbiamo, perché siamo nell’euro) e, se questo non dovesse bastare, adottare controlli di capitali e intervenire direttamente per manovrare il tasso di cambio (cose che noi non possiamo più fare perché siamo parte della zona euro e dell’UE, dove l’assoluta libertà di movimento dei capitali è sancita dai trattati). In altre parole, l’FMI ci sta dicendo che rinunciare alla propria sovranità monetaria, fissare il proprio tasso di cambio e rinunciare a controllare i movimenti di capitale – cioè esattamente quello che abbiamo fatto aderendo all’euro – è la cosa peggiore che un paese possa fare. E se questo è vero per le economie emergenti e/o in via di sviluppo, ne consegue che è ancora più vero per un’economia avanzata come quella italiana.

Non è un caso che non si registrino casi di paesi emergenti che fanno a gara per fissare il proprio tasso di cambio o cedere la propria sovranità monetaria ad altri, ma che, al contrario, siano sempre di più le economie emergenti che stanno seguendo il consiglio dell’FMI. Sebbene, infatti, la vulgata voglia che i paesi in via di sviluppo – dunque con economie deboli, valute volatili e sistemi politici fragili – siano costretti, a prescindere dalla loro volontà, a emettere debito in valuta estera per attrarre valuta “forte”, e che l’Italia sarebbe costretta a fare lo stesso nel caso recuperasse la propria sovranità monetaria (argomentazione che abbiamo già smentito qui), i dati mostrano una realtà ben diversa.

Un recente studio firmato da un folto gruppo di ricercatori di alcune delle università e degli istituti di ricerca più prestigiosi al mondo (London School of Economics, Harvard Kennedy School, CEPR, NBER e Institute of International Finance) mostra, infatti, come la quota di debito dei paesi emergenti emesso in valuta locale stia crescendo stabilmente da anni, smentendo categoricamente la tesi per cui questi paesi siano costretti a indebitarsi in valuta estera, e confermando indirettamente che la crescita dell’indebitamente estero nel corso del trentennio neoliberale è stata una precisa scelta politica (imposta, tra l’altro, dallo stesso FMI), non una necessità. Come si legge nel paper:

“Molte economie emergenti operano nell’ambito di un regime flessibile di controllo dell’inflazione, lasciano fluttuare in varia misura il proprio tasso di cambio e riescono ormai da tempo a emettere debito sovrano nella loro valuta locale. Tale capacità è stata acquisita negli ultimi anni nel tentativo di eliminare le conseguenze del rischio di cambio per il bilancio pubblico […]. Oggi le obbligazioni in valuta locale rappresentano il grosso dello stock di debito pubblico in questi paesi: nel 2019 la percentuale media del debito in valuta locale sul totale del debito pubblico ammontava al 79 per cento”.

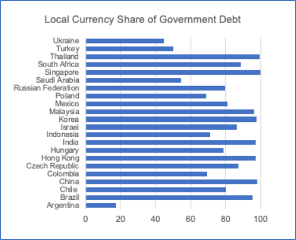

Come si può vedere nella seguente immagine, tratta dallo stesso studio, numerosi paesi emergenti già praticano quello che secondo la propaganda eurista l’Italia non potrebbe mai fare, ovverosia emettono la totalità del loro debito in valuta locale.

E lo fanno senza incorrere in nessuna delle conseguenze catastrofiche a cui ci dicono che andrebbe incontro l’Italia se facesse la stessa cosa (nei paesi in questione non abbiamo assistito a nessun deprezzamento drastico del tasso di cambio e l’inflazione rimane bassa e stabile praticamente ovunque, ci ricordano gli autori dello studio). Anzi, seguire le nuove direttive dell’FMI sta permettendo a questi paesi di recuperare quella autonomia economica e politica che l’imposizione del “vincolo esterno” del debito estero per lungo tempo gli aveva sottratto. E che potremmo recuperare anche noi, abbandonando quella “barbara reliquia” che è l’euro e tornando a fare quello che, banalmente, già fanno praticamente tutti i paesi del mondo.

Ringrazio l’amico Mirco Tomasi per lo spunto e per un suo recente post da cui ho attinto a mani basse!