di Thomas Fazi.

Ormai, di fronte al fallimento sempre più conclamato dell’UE e della moneta unica e all’insofferenza sempre più diffusa nei confronti di quella che viene (giustamente) percepita come una camicia di forza che da troppo tempo sta soffocando l’economia italiana, l’unica argomentazione rimasta ai difensori dello status quo sembrerebbe essere quella per cui «le cose vanno male, è vero» – ormai neanche loro hanno più il coraggio di negarlo – «ma fidatevi, senza l’euro andrebbero anche peggio».

Un esempio da manuale di questa strategia sempre più disperata è un articoletto uscito l’altro giorno sul Sole 24 Ore a firma di Innocenzo Cipolletta, economista e dirigente d’azienda italiano, ex presidente delle Ferrovie dello Stato (2006-2010). Già dal titolo si intuisce che l’obiettivo dell’autore è uno solo, inculcare il terrore in chi legge: “COVID+lira = molta inflazione (e zero crescita)”. L’argomentazione di Cipolletta è semplice quanto prevedibile: se avessimo dovuto affrontare questa pandemia fuori dall’euro, cioè con la vecchia/nuova lira, «avremmo dovuto aumentare il nostro disavanzo pubblico per sostenere l’economia, come tutti gli altri paesi». A tal fine, continua Cipolletta, «la Banca d’Italia sarebbe stata indotta a comprare il debito italiano, ciò che avrebbe probabilmente tenuto bassi i tassi di interesse per un po’ di tempo, ma la lira si sarebbe immediatamente svalutata come sempre è avvenuto in passato». A quel punto «l’aumento dell’inflazione interna sarebbe stato automatico, visto che la svalutazione aumenta i costi di rimpiazzo delle nostre importazioni […]. Gli italiani avrebbero così perso, assieme al lavoro falcidiato dalla pandemia, anche potere d’acquisto e sarebbero stati più poveri». Insomma, conclude Cipolletta, «molto (ma molto) meglio abbiamo fatto noi ad aderire all’euro» e ad evitare così questo scenario da incubo.

Siamo di fronte alla solita propaganda di sempre, aggiornata per il COVID: l’Italia, a differenza di praticamente tutti i paesi del mondo, che dispongono della sovranità monetaria – fanno eccezione i paesi dell’eurozona, i paesi che appartengono alla zona del franco CFA e pochi altri – non può permettersi di avere una sua valuta, perché finirebbe per utilizzare la leva della “stampante monetaria” per finanziare la propria spesa pubblica (o per far fronte a emergenze come il COVID), il che comporterebbe automaticamente la svalutazione della lira e l’aumento dell’inflazione; da lì a uno scenario simil-venezuelano, poi, sarebbe un attimo: scaffali vuoti, rivolte di piazza, colpi di Stato. Un incubo, appunto.

In questo senso, gli eventuali danni collaterali dell’euro, che ha condannato l’Italia a una stagnazione ventennale che ha prodotto miseria e disoccupazione diffusa, nonché una drammatica contrazione del nostro apparato industriale, e che adesso nella fase post-pandemia rischia di dare il colpo finale alla nostra economia, andrebbero visti come il necessario prezzo da pagare in cambio di quella “stabilità monetaria” che, a detta dei vari Cipolletta, dovremmo tutti benedire come una manna dal cielo (perché l’alternativa – così ci dicono – sarebbe comunque peggio).

Viene da chiedersi, però, cosa ci sia di così antropologicamente difettoso nell’Italia da non permettergli di fare, senza produrre gli esiti catastrofici di cui sopra, quello che, per ammissione dello stesso Cipolletta, fanno «tutti gli altri paesi». La presunta spirale monetizzazione-svalutazione-inflazione vale solo per noi? Come nota Cipolletta, tutti i paesi hanno aumentato il proprio disavanzo pubblico per far fronte alla pandemia e più in generale alla recessione economica globale che ne è conseguita. Quello che però Cipolletta non dice – ed è facile capire perché: perché altrimenti tutto il suo ragionamento andrebbe in fumo – è che quegli stessi paesi hanno tutti fatto ricorso alla propria banca centrale per finanziare (in tutto o in parte) il proprio disavanzo pubblico. Hanno cioè “monetizzato la spesa”, ovverosia hanno fatto acquistare alla propria banca centrale (sul mercato secondario) i titoli di Stato emessi dai governi per finanziare l’aumento del disavanzo pubblico, in quelle che in gergo tecnico vengono chiamate operazioni di quantitative easing (QE), che hanno anche l’ulteriore beneficio di ridurre i tassi di interesse e dunque di facilitare l’approvvigionamento di fondi sui mercati. In altre parole, hanno fatto esattamente quello che Cipolletta dice che avrebbe rischiato di fare l’Italia se avesse avuto la propria moneta, con tutte le conseguenze catastrofiche che questo, secondo Cipolletta, avrebbe implicato (e che l’euro, sia santificato il suo nome, ci ha impedito di fare).

La domanda, a questo punto, sorge spontanea: in qualcuno di questi paesi si sono verificati gli scenari apocalittici preconizzati da Cipolletta? Ovviamente no. Sebbene tutti i paesi avanzati extra-euro – Stati Uniti, Regno Unito, Giappone, Canada, Australia, Nuova Zelanda, Svezia ecc. – abbiano annunciato piani di monetizzazione del disavanzo nell’ordine di diversi punti percentuali del PIL, in nessuno di questi abbiamo assistito a unaspirale svalutazione/deprezzamento-inflazione; anzi, tutte le economie avanzate continuano a combattere contro l’inflazione eccessivamente bassa. E la ragione è presto detta: l’idea che “stampare moneta”, cioè aumentare la base monetaria, e/o “monetizzare la spesa pubblica” sia intrinsecamente inflazionistico è un vecchio mantra neoliberista ormai completamente smentito dalla realtà: nell’ultimo decennio, dunque da ben prima dell’emergenza COVID, tutte le principali banche centrali hanno “stampato” trilioni di euro, dollari e yen – una parte dei quali è andata ovviamente a finanziare i disavanzi pubblici –, senza che questo abbia provocato alcuna fiammata inflazionistica, anzi. Questo perché è la spesa pubblica in sé che ha il potenziale di generare spinte inflazionistiche, indipendentemente da come questa sia finanziata (tramite la tassazione o tramite la vendita di titoli di debito al settore privato e/o alla banca centrale). Conseguentemente, l’impatto del finanziamento monetario sulla spesa nominale e quindi potenzialmente sull’inflazione dipende interamente dalle dimensioni dell’operazione: a condizione che la crescita della spesa non superi la capacità produttiva dell’economia, non c’è motivo di attendersi spinte inflazionistiche.

La storia recente ha inoltre categoricamente smentito l’idea che esista un nesso «automatico», come dice Cipolletta, tra svalutazione/deprezzamento e inflazione. In realtà l’evidenza empirica mostra che per molti paesi «la correlazione tra le variazioni dei prezzi al consumo e le variazioni del tasso di cambio nominale è stata piuttosto bassa e decrescente negli ultimi due decenni». Un recente paper della Banca d’Inghilterra conclude che «gli effetti dei movimenti dei tassi di cambio sull’inflazione – e anche solo sui prezzi delle importazioni – non sembrano essere coerenti nel tempo». Un altro studio sul tema mostra che nei paesi europei di norma solo un terzo della svalutazione si trasferisce sui prezzi interni. D’altronde sappiamo che nel 1992 una svalutazione improvvisa della lira del 20 per cento non ebbe praticamente alcun impatto sull’inflazione. Lo stesso euro dall’inizio della crisi finanziaria ha perso circa il 30 per cento del suo valore rispetto al dollaro senza che questo sia stato accompagnato da un’inflazione galoppante in Europa; al contrario, come è noto, l’inflazione è rimasta costantemente sotto l’obiettivo della BCE del 2 per cento. In definitiva, pare abbastanza chiaro che, sebbene una politica monetaria accomodante possa indubbiamente determinare un deprezzamento della valuta, e che questo possa creare qualche trasferimento sui prezzi interni, non vi è motivo di ritenere che un deprezzamento della valuta provochi “automaticamente” inflazione, men che meno iperinflazione. I recenti stimoli fiscali attuati per arginare l’impatto della pandemia confermano questo dato.

Di fronte a queste affermazioni, la risposta dei vari Cipolletta è solitamente la seguente: «Questo potrà anche essere vero per le altre economie avanzate, che sono “responsabili” e “affidabili”, ma non per l’Italia, un paese troppo “debole” e “irresponsabile” per poter praticare una condotta monetario-fiscale di questo tipo senza che la propria valuta sia ridotta a carta straccia». Ora, qualunque lettura che ricorra a categoria antropologiche e socioculturali per spiegare la presunta “diversità” dell’Italia da tutte le altre economie avanzate e dunque la sua incapacità strutturale di gestire in autonomia la propria economia, e la sua conseguente necessità del vincolo esterno europeo, andrebbe rigettata a priori, essendo priva di qualunque fondamento scientifico ed avendo ovviamente uno scopo puramente propagandistico. Ma vediamo nondimeno di assecondare per un attimo questo ragionamento. Se le cose stessero come dicono Cipolletta & co., ne dovremmo dedurre che questo tipo di politiche economiche sia un lusso che può permettersi solo un manipolo di economie altamente sviluppate (in cui, sempre secondo questo ragionamento, non rientrerebbe l’Italia); alle economie più deboli – quelle solitamente definite “emergenti” –, tra cui l’Italia, questa via sarebbe invece preclusa.

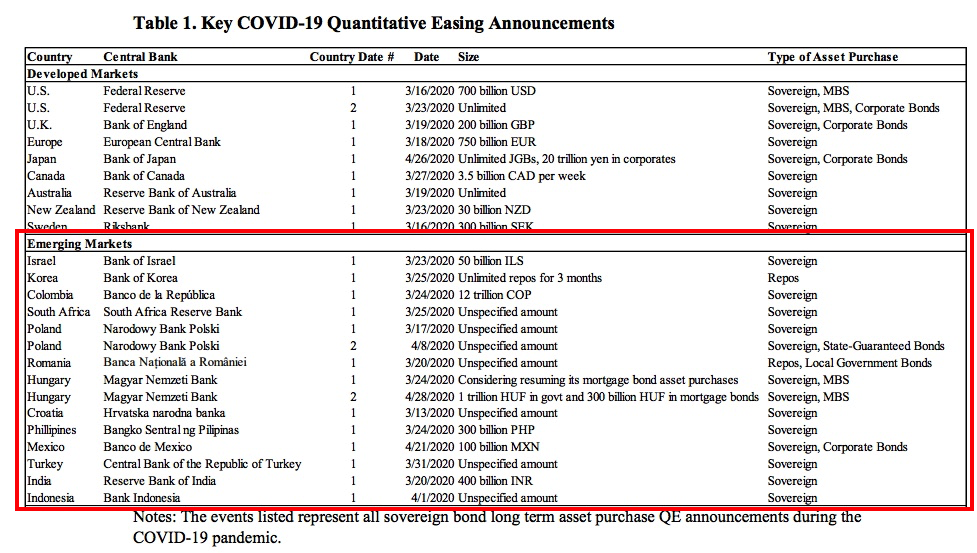

Peccato che un recente studio firmato da un folto gruppo di ricercatori di alcune delle università e degli istituti di ricerca più prestigiosi al mondo (London School of Economics, Harvard Kennedy School, CEPR, NBER e Institute of International Finance) smentisca categoricamente questa affermazione. Lo studio mostra, dati alla mano, come diverse economie emergenti, tra cui diversi paesi europei che non hanno aderito all’euro – Polonia, Romania, Ungheria, Croazia, Messico, Colombia, Indonesia ecc. –, in risposta alla pandemia, abbiano fatto ricorso esattamente alle stesse politiche monetarie e fiscali “non convenzionali” di cui abbiamo parlato finora: acquisto di titoli pubblici da parte della banca centrale e finanziamento monetario dei bilanci pubblici.

Eppure, neanche in questi paesi abbiamo assistito agli scenari apocalittici paventati da Cipolletta, anzi. Come scrivono gli autori del paper: «Contrariamente alla visione convenzionale su ciò che le economie emergenti possono e non possono fare in termini di politica monetaria, i mercati dei titoli di Stato e gli investitori stranieri hanno risposto in modo abbastanza favorevole a questi annunci. I tassi di interesse a lungo termine sono diminuiti in modo significativo in tutti i casi tranne tre e i tassi di cambio si sono addirittura apprezzati o hanno rallentato il loro deprezzamento, […] e l’inflazione rimane bassa e stabile in tutti i paesi in questione». La conclusione degli autori è inequivocabile: «Le economie emergenti che operano in un regime di cambio flessibile, che hanno aspettative inflazionistiche stabili e che emettono debito in valuta locale dovrebbe abbracciare le politiche di quantitative easing in modo più aggressivo, con l’obiettivo di allentare le proprie condizioni finanziarie e fornire un finanziamento monetario ai propri disavanzi pubblici, […] sostenendo così la fornitura dei servizi sanitari e assistenziali necessari per mitigare la crisi del COVID-19 e arginando i rischi di deflazione e stagnazione. Finché esiste un’ampia capacità inutilizzata nell’economia, il finanziamento monetario della spesa non comporta rischi inflazionistici».

È chiaro il concetto? In sostanza, quello che ci stanno dicendo questi autori è che paesi emergenti con PIL pari a una frazione di quello italiano e con valute indubbiamente più instabili di quanto potrebbe mai esserlo la nuova lira, che sarebbe comunque la valuta di uno dei paesi più industrializzati al mondo, stanno già facendo, senza incorrere in alcun danno collaterale, quello che secondo Cipolletta l’Italia non potrebbe permettersi di fare. Difficile immaginare una smentita più sonora della vergognosa propaganda pro-euro propinataci tutti i giorni dai giornali di regime. La verità è che fuori dall’euro l’Italia non sarebbe un paese al collasso: al contrario, tornerebbe ad essere semplicemente un paese “normale”, che potrebbe tornare a fare affidamento su tutti i normalissimi strumenti di politica economica di uno Stato – tra cui il finanziamento monetario della spesa pubblica – per sostenere il proprio sistema sanitario e più in generale il proprio tessuto economico e sociale, senza necessariamente incorrere in conseguenze disastrose, invece di essere ridotto a elemosinare i soldi necessari per vivere ai suoi “partner” europei, che non perdono occasione di umiliare e ricattare il nostro paese. Per contro, dentro l’euro, cioè all’interno di un sistema in cui ci siamo ridotti ad un rango di sudditanza e di dipendenza economica e politica inconcepibile anche per economie emergenti – basti pensare a tutto l’assurdo dibattito sul MES e sul Recovery Fund –, il collasso per asfissia finanziaria è garantito. Anzi, è già in corso.