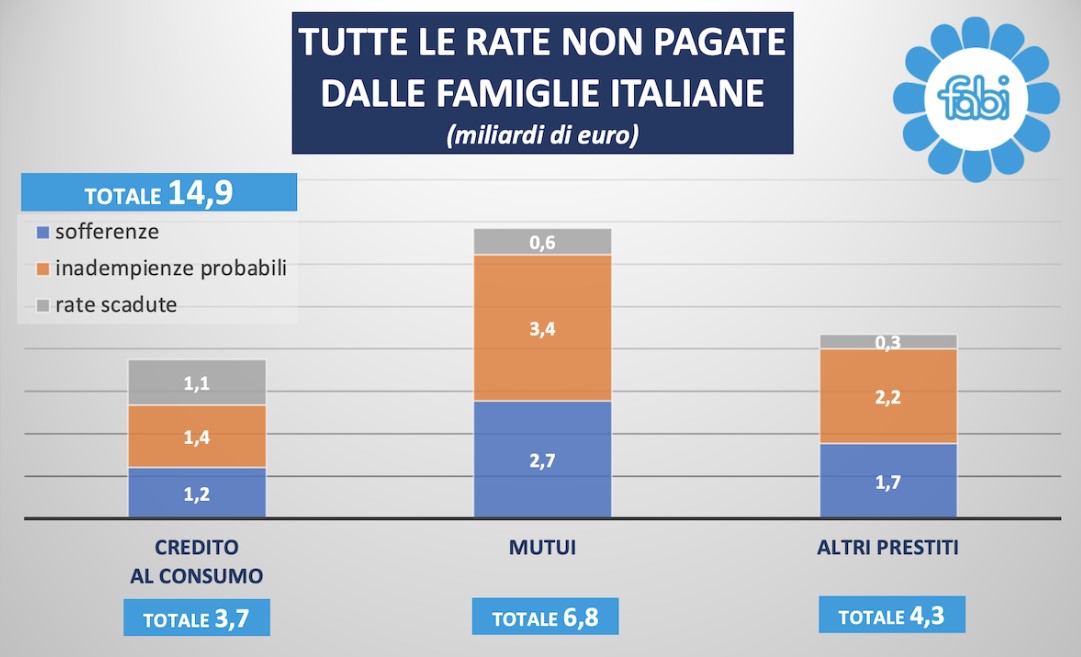

La terribile combinazione tra l’inflazione galoppante e la scellerata politica di rialzo dei tassi d’interesse, costantemente e periodicamente promossa dalla Banca centrale europea, ha portato (come era prevedibile) a una situazione che pare sempre più insostenibile. Nei rapporti delle famiglie e delle imprese italiane con gli istituti di credito, relativi a prestiti, mutui e finanziamenti, i crediti deteriorati – come si dice in gergo, ovvero le rate non pagate, aggiornate allo scorso marzo – sono arrivate a toccare la cifra monstre di 15 miliardi di euro. Rate che quasi un milione di famiglie italiane non riesce a versare. Da un’analisi della Fabi, la Federazione autonoma dei bancari italiani, emerge che, dei 14,9 miliardi di crediti deteriorati, 6,8 miliardi sono mutui non pagati, altri 3,7 sono rate di credito al consumo non rimborsato e altri 4,3 rientrano tra arretrati di altri prestiti personali. Inoltre, 5,7 miliardi sono “sofferenze”, cioè credito che la clientela non rimborserà più. Altri 7,1 miliardi sono inadempienze probabili e circa 2 sono rate scadute. Sono considerati crediti “deteriorati” quelli che rispondono a un ritardo di oltre 90 giorni consecutivi del pagamento di una cifra superiore a 100 euro e all’1% dell’esposizione. (Continua a leggere dopo la foto)

>>> L’Ue sdogana gli Ogm, le multinazionali già pronte con i brevetti

I rialzi dei tassi della Bce

Le critiche alle politiche della Bce a guida Christine Lagarde, la stretta al credito, il cosiddetto credit crunch, non mancano nella nota del sindacato dei bancari: “È ormai evidente che l’azione della Banca centrale europea per contrastare l’inflazione non sta generando i frutti sperati”, ha spiegato il segretario generale della Fabi, Lando Maria Sileoni: “L’aumento così veloce del costo del denaro sta provocando un rialzo dei tassi di interesse su prestiti e mutui che mette in difficoltà sia le famiglie sia le imprese”. Francoforte, tuttavia, ha già annunciato che la riunione del prossimo 27 luglio porterà nuovo rialzo, probabilmente dello 0,25%, che quindi porterà il costo del denaro al 4,25%, come si legge su il Giornale. (Continua a leggere dopo la foto)

>>> Mutui, aumentano le rate: in arrivo un’altra stangata

Mutui variabili, le difficoltà peggiori

Le difficoltà delle famiglie riguardano soprattutto i mutui a tasso variabile, legato all’andamento dell’Euribor, particolarmente colpiti dall’aumento del costo del denaro portato dallo 0 al 4% in 11 mesi: tale tipologia di finanziamenti vale in totale circa 140 miliardi e rappresenta un terzo del totale di 425 miliardi erogati alla fine dello scorso mese di aprile. Sul totale di 25,7 milioni di famiglie italiane, quelle che hanno un mutuo da sostenere sono circa 3,5 milioni. Inoltre, in Italia, ad aprile scorso su 425,5 miliardi di mutui erogati (50 miliardi in più, +13,4%, dal 2017) ben 140 miliardi (circa un terzo) è a tasso variabile e impattata significativamente dai continui rialzi della Banca centrale. Sul piano territoriale – spiega Fabi – i dati sono “sovrapponibili al quadro demografico del Paese”: in cima alla classifica troviamo Lombardia e Lazio, per un ammontare delle rate non pagate oltre i 2 miliardi; Campania, Puglia e Basilicata, Sicilia e Veneto superano il miliardo. Emilia-Romagna, Piemonte, Valle D’Aosta, e Toscana restano poco sotto il miliardo. Più ridotto il valore delle somme non pagate nelle regioni più piccole come l’Umbria, dove le rate non pagate ammontano a 226 milioni, la Liguria con 361 milioni e la Calabria, con 418 milioni. (Continua a leggere dopo la foto)

>>> Cruciani e Porro scatenati a La Zanzara: chi finisce massacrato

Le possibili soluzioni

La Fabi, nella sua nota, ricorda che per alleviare l’impatto dell’aumento delle rate è possibile chiedere un allungamento dei tempi di rimborso, l’inserimento di un tetto massimo di variazione dei tassi, la sospensione temporanea del pagamento della quota capitale. Ma, anche qui, non si tratta di soluzioni a costo zero per le famiglie e imprese, giacché ciascuna modifica il piano di ammortamento del prestito. L’allungamento delle rate comporta un maggior esborso in termini di interessi, ovviamente, dunque può precludere alla clientela di beneficiare a pieno di un eventuale, e auspicabile, calo dei tassi nel medio-lungo periodo. Neppure la proposta dello spalma-mutui avanzata dal governo meloni pare essere efficace: “Lo spalma-mutui non è privo di rischi né è un’operazione a costo zero”, sostiene Lando Maria Sileoni, esattamente perché l’allungamento del piano di rimborso di un mutuo a tasso variabile comporterebbe, come detto anche prima, “un maggior ammontare di interessi da pagare alla banca”.

Potrebbe interessarti anche: La Francia approva lo spionaggio di Stato, la controversa legge