Assieme alla legge di Bilancio, il governo Meloni e segnatamente il Ministero dell’economia sta delineando il Decreto legislativo che vara la riforma dell’Irpef per il 2024 e, contestualmente, le nuove aliquote. Il passaggio da un regime fiscale a un altro, infatti, comporterà ovvie ricadute per gli stipendi. Le detrazioni fiscali saranno ridotte per i contribuenti con reddito superiore a 50mila euro e le aliquote passeranno da quattro a tre, queste le principali novità, ma ampliamo lo sguardo e vediamo cosa comporteranno le modifiche, in arrivo da gennaio, in merito all’Irpef, l’imposta che tassa il reddito da lavoro. Anzitutto, come anticipavamo, nello schema di decreto legislativo sulla riforma dell’Irpef è prevista la riduzione delle aliquote da quattro a tre, dunque ne consegue l’accorpamento dei primi due scaglioni di reddito. (Continua a leggere dopo la foto)

>>> “Ma è vero o no?” Conte in imbarazzo da Floris, reazione rabbiosa a Dimartedì (VIDEO)

Le nuove aliquote

L’esame del testo, dopo le osservazioni formulate dalle commissioni Finanze di Camera e Senato, era atteso per la giornata di ieri, ma, stando alle ultime novità, il varo definitivo è rinviato al prossimo Consiglio dei Ministri, “per un approfondimento tecnico in coerenza con la Legge di Bilancio in via di approvazione”, come è stato comunicato e come si legge sul Corriere della sera. Fino a 28 mila euro di reddito (e non più fino a 15mila euro) si pagherà il 23% di tassa. Rimarranno invariati, per contro, gli altri due scaglioni, ovvero quello del 35%, per redditi oltre i 28mila euro, e quello del 43%, per i redditi oltre i 50mila euro. Il beneficio massimo di questa operazione sarà di 260 euro l’anno. La soglia di reddito al di sotto della quale l’imposta dovuta è pari a zero, la cosiddetta No Tax Area, aumenterà da 8.145 euro nel 2023 a 8.500 euro nel 2024. (Continua a leggere dopo la foto)

>>> “Feccia del mondo”, “Vergogna”. Rissa in diretta, Bianca Berlinguer costretta a fermare tutto (VIDEO)

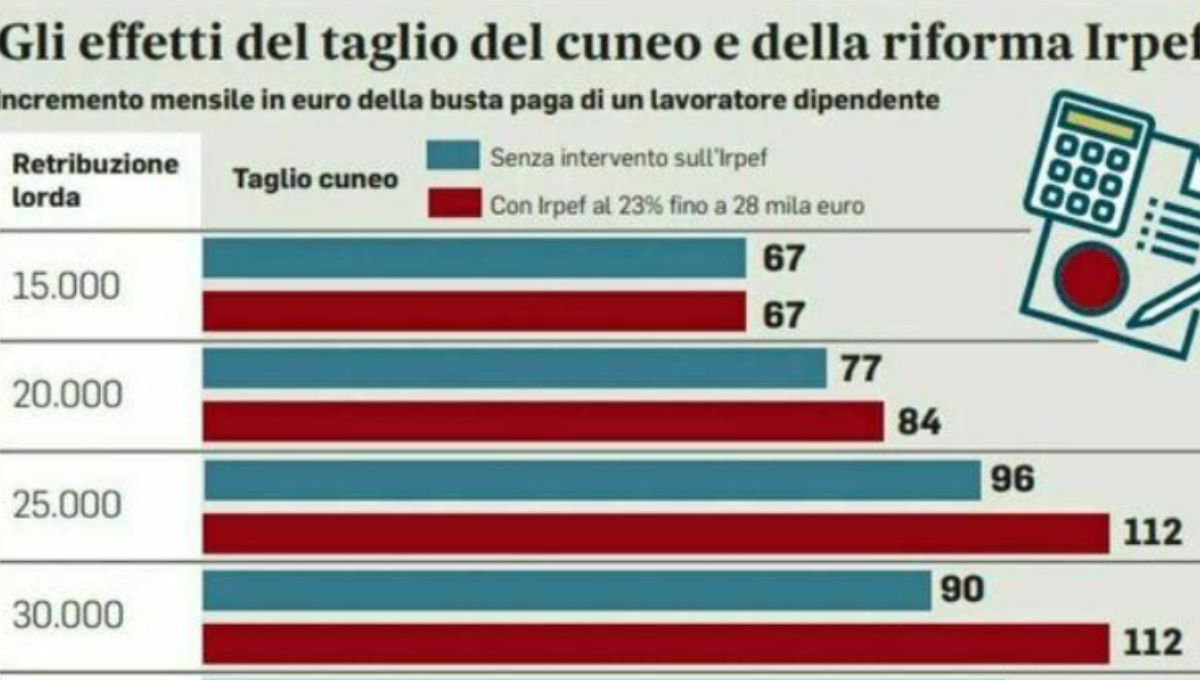

Gli effetti sulla busta paga

Gli effetti sulla busta paga varieranno a seconda del livello di reddito e del tipo di lavoro dei contribuenti. In generale, i lavoratori dipendenti e autonomi con redditi medi e bassi saranno coloro che beneficeranno delle novità, grazie alla riduzione dell’aliquota Irpef sul secondo scaglione. Al contrario, i contribuenti con redditi più alti subiranno il taglio delle detrazioni fiscali e non beneficeranno dell’accorpamento del primo scaglione. Come detto, l’intervento riguarda i contribuenti con redditi superiori ai 15 mila euro: si tratta di poco meno di 24 milioni di persone, che da sole però sono più della metà di tutta la platea Irpef (il 57%). Il risparmio sarà intorno ai 20 euro per chi ha poco più di 15 mila euro di reddito, per gli altri aumenta all’aumentare del reddito fino a 28 mila, fino ad arrivare ai già citati 260 euro massimi. Da questo “taglio” saranno risparmiate soltanto le spese sanitarie e i costi sostenuti per sottoscrivere polizze anti-calamità. (Continua a leggere dopo la foto)

Le novità sul trattamento integrativo

Il ritocco alle detrazioni comporterà delle conseguenze anche per il trattamento integrativo, disciplinato dall’articolo 1 del Decreto legge numero 3 del 2020. Avranno diritto al bonus di 100 euro in busta paga, pari in totale a 1.200 euro, i lavoratori dipendenti la cui imposta lorda sia di importo superiore alle detrazioni per lavoro dipendente. A partire dal 1° gennaio 2024, pertanto, il diritto al bonus di 100 euro al mese in busta paga sarà garantito ai dipendenti con redditi fino a 15.000 euro, qualora l’imposta lorda dovuta sia di importo superiore alle detrazioni Irpef spettanti, pari a 1.955 euro per periodo d’imposta, ma da queste bisognerà sottrarre l’importo di 75 euro rapportato al periodo di lavoro nell’anno. (Continua a leggere dopo la foto)

Come calcolare l’Irpef del 2024

Ecco, ora, una piccola guida su come calcolare l’Irpef del 2024. Naturalmente, dapprima occorre con esattezza l’importo dello stipendio lordo e gli scaglioni Irpef. Poi, si dovrà: determinare il reddito mensile; sottrarre gli oneri deducibili per ottenere l’imponibile fiscale; applicare la relativa aliquota Irpef e calcolare l’imposta lorda; sottrarre dall’imposta lorda le detrazioni fiscali Irpef.

Potrebbe interessarti anche: “Un esperimento ben pianificato”. Il clamoroso studio che getta nuove ombre sulla pandemia. Eccolo