La società di trasporti pubblica AMT Genova offre la possibilità di sottoscrivere abbonamenti annuali rateizzando il costo. E promette di farlo senza interessi a carico degli acquirenti, ma solo facendo pagare il costo del prestito. L’azienda, in pratica, si avvale delle tristemente note finanziarie già nell’occhio del ciclone per i tassi di interesse che applicano ai loro finanziamenti. Nel sito Internet di AMT si legge che per gli Under 26 il TAEG (il costo del prestito) è del 29,88%, mentre per gli abbonamenti standard è del 22,39%. Potete visualizzare la tabella al seguente link (https://www.amt.genova.it/amt/biglietti-e-abbonamenti-2/rateizzazione/

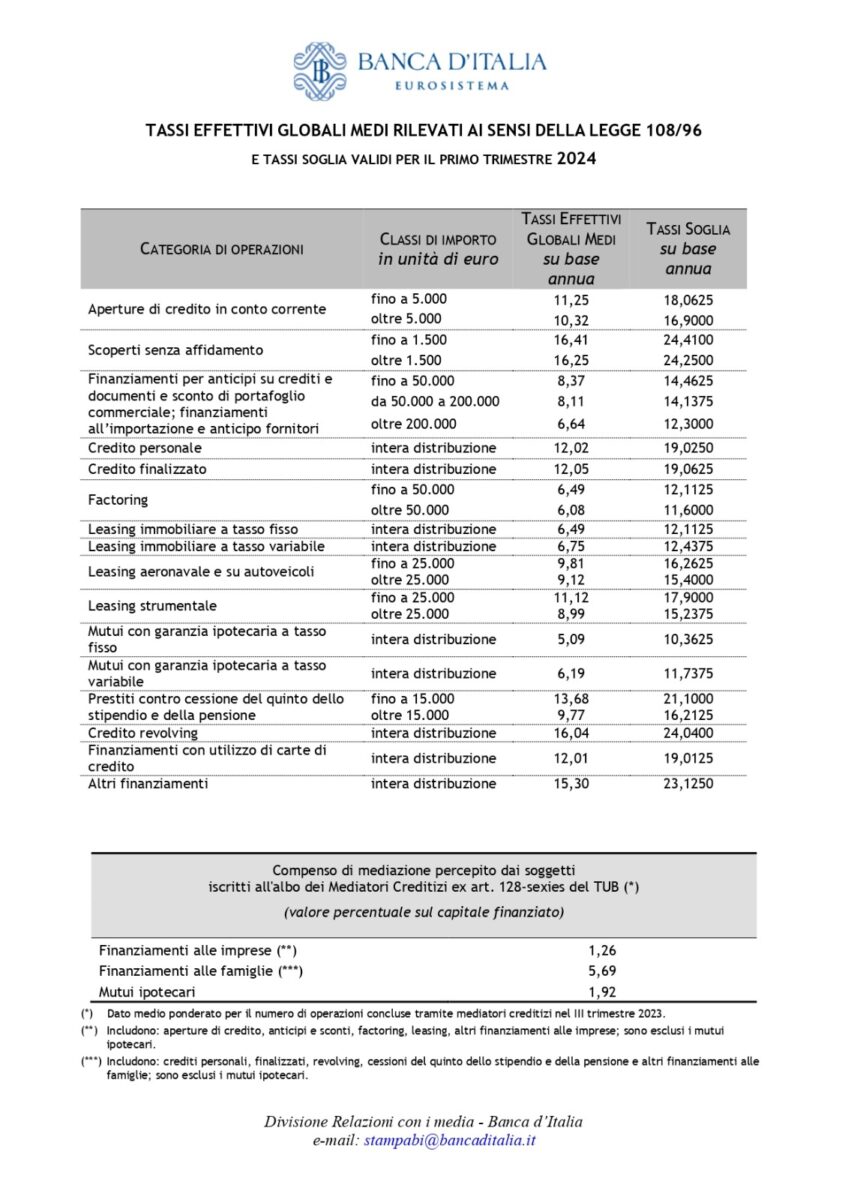

Stando ai tassi massimi stabiliti dalla legge antiusura, riportati anche dalla Banca d’Italia in una tabella che pubblichiamo qui di seguito, questi due tassi sarebbero superiori, e dunque, verrebbe da definirli… usurari. Magari ci sbagliamo noi e in tal caso saremmo ben lieti di smentire. (continua dopo la tabella)

Tra l’altro, nel sito di AMT si legge che il tasso di interesse corrispettivo, ovverosia la “remunerazione” di AMT è pari allo 0%, il che significa che tutti i soldi extra pagati in più sull’abbonamento annuale finirebbero alle finanziarie, e nulla alla società pubblica di trasporti. A questo punto ci domandiamo come possa una società pubblica di trasporti penalizzare maggiormente quelli che hanno più difficoltà economica (gli Under 26, notoriamente) e permettere una simile attività sui finanziamenti sugli abbonamenti annuali, in favore delle finanziarie private? L’azienda per favore dica chiaramente se la legge anti-usura sia stata osservata oppure no. Attendiamo.